L’Asset Liability Management in Europa nell’era post‑Quantitative Easing

di James Cherry e Marc Poinsignon

Lettera N° 50 - Giugno 2026Evoluzione del contesto di mercato europeo

Per oltre un decennio, i mercati finanziari europei hanno operato in un contesto caratterizzato da condizioni eccezionali. I tradizionali meccanismi di pricing e allocazione del rischio sono rimasti in secondo piano, attenuati da un’abbondante liquidità sistemica e da un sostegno pubblico senza precedenti. L’intervento straordinario delle banche centrali ha contribuito a ridurre la volatilità, comprimere i rendimenti degli attivi sovrani e immettere ingenti quantità di riserve nel sistema bancario. Il finanziamento risultava ampiamente disponibile, i tassi di interesse persistentemente bassi e, in molti casi, la disciplina di mercato appariva fortemente attenuata.

Tale configurazione si è ora esaurita.

Il ritorno dell’inflazione, l’acuirsi delle tensioni geopolitiche, l’aumento della spesa pubblica e l’adozione di una politica monetaria più restrittiva hanno modificato in profondità il quadro di riferimento. Le banche centrali hanno ridotto la propria presenza sui mercati, le emissioni sovrane sono aumentate, la volatilità è tornata a livelli più elevati e la liquidità, a lungo considerata abbondante, ha riacquistato un costo esplicito. In questo contesto, la gestione delle attività e passività (Asset Liability Management, ALM) si è evoluta da funzione prevalentemente di controllo a pilastro strategico della resilienza bancaria.

Ridefinizione del ruolo delle banche centrali

La Banca Centrale Europea ha avviato il proprio ciclo di politiche monetarie non convenzionali in risposta alla crisi del debito sovrano dell’area euro e al rischio persistente di deflazione. Attraverso tassi di interesse negativi, operazioni mirate di rifinanziamento e programmi di acquisto di attività, il bilancio dell’Eurosistema si è ampliato fino a livelli storicamente elevati. Covered bond, titoli garantiti da attività, debito sovrano e obbligazioni societarie sono stati acquistati su larga scala. Durante la pandemia, il Programma di acquisto per l’emergenza pandemica (PEPP) ha ulteriormente rafforzato tali interventi, mentre le operazioni mirate di rifinanziamento a più lungo termine (TLTRO) hanno fornito alle banche finanziamenti a condizioni particolarmente favorevoli a sostegno dell’economia reale.

L’effetto combinato è stato un significativo assorbimento di titoli da parte della BCE e una contestuale espansione delle riserve del sistema bancario. La liquidità è divenuta abbondante, le condizioni di finanziamento si sono notevolmente allentate e il ricorso ai mercati monetari privati si è ridotto. Il mercato dei pronti contro termine (repo) ha continuato a svolgere un ruolo strutturale, ma per molte istituzioni la pressione operativa su tali mercati si è attenuata.

A partire dal 2022 tuttavia, il ciclo si è invertito. L’aumento dell’inflazione, l’impennata dei prezzi energetici e le tensioni sulle filiere di approvvigionamento hanno portato a un rapido cambiamento di priorità. Gli acquisti netti sono stati interrotti, le operazioni di rifinanziamento ricalibrate, le TLTRO lasciate progressivamente scadere e i tassi di interesse aumentati. L’avvio del quantitative tightening (QT) ha comportato una graduale riduzione del bilancio dell’Eurosistema e il trasferimento di una quota crescente dell’intermediazione finanziaria verso i mercati privati.

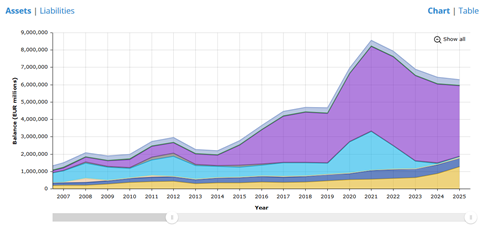

Vedi il grafico sottostante sull’evoluzione del bilancio della BCE.

Fonte: BCE - Annual consolidated balance sheet of the Eurosystem

Pochi mercati illustrano questa transizione in modo altrettanto chiaro quanto il mercato repo.

I pronti contro termine costituiscono un’infrastruttura centrale per la distribuzione della liquidità nel sistema finanziario, consentendo alle istituzioni di ottenere finanziamenti garantiti, gestire inventari di titoli, mobilizzare collaterale e redistribuire efficacemente la liquidità.

Durante l’era del quantitative easing (QE), l’eccesso di riserve ha ridotto l’esigenza di ricorrere ai mercati di finanziamento a breve termine. Con il progressivo calo delle riserve nel contesto del QT, la dinamica si è invertita. Le banche sono tornate a fare maggiore affidamento sui mercati repo, mentre investitori buy‑side, imprese e soggetti del settore pubblico hanno assunto un ruolo più attivo come fornitori di liquidità. In diversi casi, la fine della remunerazione delle giacenze presso le banche centrali ha riportato il repo al centro delle strategie di gestione della liquidità per molte entità del settore pubblico.

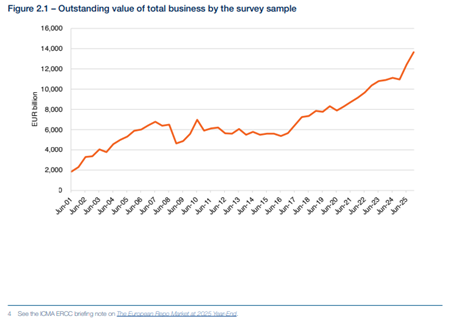

Secondo l’ultima indagine dell’International Capital Market Association (ICMA), il mercato repo europeo ha superato i 13,6 trilioni di euro a fine 2025.

Parallelamente, i tassi, in precedenza strettamente ancorati alla deposit facility della BCE, si sono differenziati in misura crescente. Qualità e disponibilità delle garanzie, scadenze e vincoli di bilancio sono tornati a essere determinanti. Il costo della liquidità ha nuovamente iniziato a riflettere condizioni di scarsità relativa.

L’espansione del mercato repo europeo negli ultimi anni è indicativa di una più ampia riconfigurazione strutturale dei meccanismi di intermediazione finanziaria. In tale contesto, le operazioni repo hanno riacquisito una rilevanza sistemica, configurandosi non soltanto come strumenti di funding, ma come canali fondamentali per il finanziamento del debito sovrano, la gestione e trasformazione delle garanzie e la trasmissione e redistribuzione della liquidità nel sistema.

Vedi il grafico sottostante che mostra l'evoluzione del mercato repo.

Fonte: ICMA - ICMA-European-Repo-Market-Survey-number-50-conducted-December-2025-published-March-2026-260326.pdf

Il ripristino di meccanismi di disciplina di mercato non si è verificato in un contesto di stabilità. La pandemia, la crisi energetica europea, l’episodio dei Gilt nel Regno Unito, le tensioni nel settore bancario nel 2023 e una più ampia incertezza geopolitica hanno generato episodi ricorrenti di elevata volatilità. Tali eventi dimostrano come le condizioni di liquidità possano deteriorarsi rapidamente in presenza di shock di fiducia.

Per le funzioni di ALM e di tesoreria, la volatilità amplifica i requisiti operativi. Le richieste di margini e di collaterale aumentano e l’accesso immediato a attività liquide di alta qualità (HQLA) diventa essenziale. Buffer di liquidità che appaiono adeguati in condizioni normali possono rivelarsi insufficienti in fasi di stress. Ne consegue la necessità di una maggiore capacità di adattamento rispetto al periodo di abbondante liquidità garantita dalle banche centrali.

Vedi il grafico sottostante sulla volatilità dei mercati.

Fonte: STOXX - EURO STOXX 50® Volatility (VSTOXX®) - STOXX

Capitale, liquidità e disciplina di bilancio

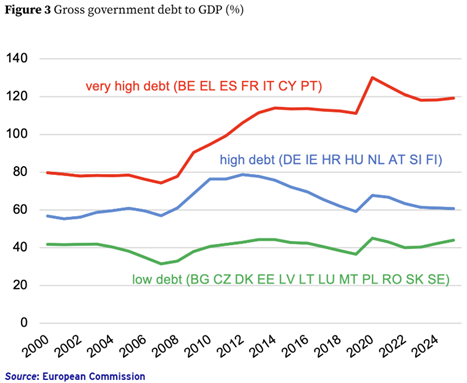

Parallelamente all’evoluzione del contesto monetario, i governi europei hanno dovuto far fronte a crescenti esigenze di spesa pubblica. Alle misure di sostegno adottate durante la pandemia sono seguiti interventi rilevanti in risposta alla crisi energetica, all’aumento delle spese per la difesa e all’implementazione di iniziative di politica industriale. A tali fattori si sono aggiunte le implicazioni fiscali di una crescita economica più contenuta e delle pressioni demografiche. Il risultato è stato un aumento generalizzato del fabbisogno di finanziamento pubblico in molte giurisdizioni europee. Sebbene il livello del debito sovrano rimanga gestibile in diversi Paesi, esso risulta chiaramente più elevato rispetto al periodo pre‑crisi.

Per i mercati finanziari, l’aspetto centrale di questa dinamica è rappresentato dal fatto che l’incremento delle esigenze di finanziamento dei governi si è verificato in un contesto di riduzione della domanda ufficiale da parte delle banche centrali.

Vedi il grafico sottostante sull’evoluzione del rapporto debito pubblico/PIL.

Fonte: Commissione Europea - High government debt in the EU or the end of ‘enjoy now, pay later’ | CEPR

La combinazione di una maggiore spesa pubblica e di un ruolo ridimensionato delle banche centrali come acquirenti ha implicato che una quota crescente delle nuove emissioni debba essere assorbita dagli investitori privati, inclusi banche, fondi pensione e gestori patrimoniali. Tale configurazione esercita una pressione strutturale al rialzo sui rendimenti sovrani, con effetti diretti sia sulle condizioni di finanziamento degli Stati sia sulle valutazioni obbligazionarie detenute nei bilanci bancari. Questo aspetto assume un rilievo particolare per le funzioni di ALM e di gestione del rischio.

Con l’aumento delle esposizioni verso il debito sovrano nazionale ed europeo, i bilanci bancari risultano maggiormente interconnessi all’andamento dei conti pubblici. I titoli di Stato continuano a rappresentare attività fondamentali in termini di liquidità e di utilizzo come garanzia, ma in un contesto di tassi di interesse più elevati tali esposizioni devono essere finanziate, coperte e gestite con maggiore attenzione. La relazione tra rischio sovrano e resilienza del sistema bancario rimane pertanto un elemento centrale, sebbene si manifesti secondo modalità diverse rispetto al passato.

Accanto a queste dinamiche macroeconomiche, il quadro regolamentare continua a incidere in modo significativo sulle decisioni di bilancio. Le misure di flessibilità introdotte durante la pandemia sono in larga parte giunte a scadenza, mentre l’implementazione finale di Basilea III sta procedendo, rafforzando l’importanza dei requisiti patrimoniali, dei vincoli di leva finanziaria e dei coefficienti di liquidità come priorità di vigilanza.

Un ulteriore elemento di complessità è rappresentato dal previsto passaggio in Europa al ciclo di regolamento T+1. La riduzione dei tempi di regolamento comprime le finestre operative disponibili per il reperimento dei titoli, l’organizzazione dei finanziamenti, le operazioni in valuta e la gestione dei disallineamenti operativi. Ciò che potrebbe apparire come un adeguamento tecnico comporta, in realtà, implicazioni rilevanti per la tesoreria. In questo contesto, l’accesso alla liquidità intraday, l’accuratezza delle previsioni e un elevato grado di automazione dei processi diventano fattori sempre più critici.

La funzione ALM oggigiorno non può quindi più limitarsi a un ruolo di custodia passiva della liquidità. Essa si configura oggi come una funzione attiva di gestione di vincoli molteplici e concorrenti. I responsabili dell’ALM sono chiamati a preservare la resilienza del bilancio sostenendo al contempo la redditività, mantenendo buffer di liquidità adeguati e, al tempo stesso, limitando l’impatto negativo di attività a basso rendimento, come le HQLA, sulla performance complessiva. I vincoli di leva finanziaria agiscono inoltre come un limite strutturale alle dimensioni del bilancio, rendendo essenziale un utilizzo efficiente di ogni singola operazione.

Gli episodi di dissesto bancario osservati negli ultimi anni a livello internazionale fungono in modo chiaro da monito sulle conseguenze di una gestione inadeguata dell’ALM e della tesoreria. Tali eventi hanno rafforzato la consapevolezza del carattere strategico di queste funzioni all’interno di organizzazioni finanziarie complesse.

In un contesto caratterizzato da volumi crescenti di emissione di debito, al sistema bancario viene richiesto di assorbire una parte significativa dell’offerta e di assicurarsi contestualmente l’accesso ai mercati di rifinanziamento. Tutto ciò avviene nel perimetro stringente dei principali vincoli regolamentari, tra cui il Liquidity Coverage Ratio (LCR), il Net Stable Funding Ratio (NSFR) e il Leverage Ratio. Se durante l’era del QE la presenza di abbondanti riserve rendeva tali parametri relativamente più gestibili, nel contesto attuale l’ottimizzazione del bilancio è divenuta sostanzialmente più complessa. Ogni utilizzo della capacità di bilancio implica un costo opportunità che deve essere attentamente valutato.

Nuovi strumenti, nuovi mercati

Il repo si è dimostrato nel tempo uno strumento cruciale per gli operatori di mercato, consentendo loro di gestire la liquidità e i rischi, ed è da decenni strettamente interconnesso con i mercati del reddito fisso e con l’attività di emissione. L’importanza di tale strumento è ulteriormente evidenziata dalle attuali condizioni di mercato.

Il repo consente alle istituzioni di raccogliere finanziamenti a fronte delle proprie disponibilità in titoli, migliorare i profili di liquidità, ottimizzare l’utilizzo delle garanzie e gestire esigenze di bilancio a breve termine (inferiori a tre mesi). A seconda della tipologia di garanzia, della scadenza e della struttura dell’operazione, le transazioni repo possono incidere in misura rilevante sui coefficienti di liquidità e sui costi di finanziamento.

Per istituzioni con una significativa esposizione a strumenti di liquidità a basso rendimento, il repo può rappresentare un efficace strumento di ottimizzazione dei rendimenti. Per altri operatori, invece, offre accesso a fonti di finanziamento garantito ottenibili con rapidità e su scala.

A condizione che l’operazione presenti una durata rilevante ai fini del calcolo dell’LCR, il repo può essere utilizzato dalle funzioni di tesoreria per prestare liquidità e monetizzare eventuali eccedenze del coefficiente LCR. Ciò avviene tipicamente accettando garanzie di qualità inferiore che rientrano comunque nelle politiche interne dell’istituzione (ad esempio nelle cosiddette operazioni di downgrade). A titolo esemplificativo, prestare liquidità contro garanzie classificate come LCR livello 2b anziché contro HQLA di livello 1 comporta una riduzione temporanea del coefficiente LCR per il prestatore di liquidità, ma consente di applicare un tasso di interesse più elevato rispetto a un’operazione garantita da collateral di livello 1. Analogamente, per le banche che ricercano finanziamenti e un miglioramento del proprio LCR, il repo può rappresentare uno strumento per migliorare il coefficiente, prendendo a prestito liquidità contro garanzie di livello LCR inferiore o anche contro attività non classificate come HQLA. L’elevata flessibilità delle operazioni repo, unita alla profondità del mercato, offre ampie opportunità agli operatori coinvolti.

Altrettanto rilevante è la crescente diversità delle controparti oggi attive sul mercato. Imprese, agenzie nazionali, ministeri delle finanze — che apportano un beneficio al coefficiente NSFR della controparte bancaria che prende a prestito liquidità da essi — e istituzioni del lato buy‑side contribuiscono tutti alla formazione di un ecosistema più ampio e resiliente. L’accesso a una liquidità profonda e diversificata, sia tramite transazionicompensateche bilaterali, è divenuto un elemento di valore strategico del mercato repo.

Il collaterale è emerso come una delle risorse strategiche centrali del sistema bancario moderno. Le istituzioni adottano sempre più un approccio integrato alla gestione degli inventari di titoli, coordinando repo, margini sui derivati, prestiti di titoli e operazioni con la banca centrale. L’obiettivo è allocare in modo efficiente le attività idonee, preservando le garanzie di più alta qualità per situazioni di stress.

Ciò richiede sistemi sofisticati che consentano agli operatori di mercato di visualizzare e mobilizzare gli inventari lungo l’intero ecosistema dei mercati dei capitali, una solida disciplina operativa e infrastrutture di mercato affidabili. I contratti triparty — che hanno registrato una crescita significativa negli ultimi anni — la connettività con le infrastrutture di compensazione centrale e gli strumenti di gestione degli inventari in tempo reale, stanno assumendo un’importanza crescente. Nel loro insieme, l’obiettivo è favorire elevati livelli di straight‑through processing, dalla fase di negoziazione al regolamento tempestivo delle operazioni e alla gestione automatizzata delle garanzie.

Anche l’Eurosystem Collateral Management System, sviluppato a livello dell’Eurosistema e oggi connesso anche ai sistemi triparty post‑trade, riveste un ruolo rilevante in questo ambito. Armonizzando i processi di mobilizzazione delle garanzie, esso rafforza la capacità delle banche di accedere in modo efficiente alla liquidità della propria banca centrale nazionale, quando e dove necessario. Molte istituzioni lo considerano, a ragione, uno strumento di resilienza importante e strategico in un contesto caratterizzato da rapidi cambiamenti.

Un’altra caratteristica distintiva delle attuali dinamiche di mercato è la crescita dell’interesse per il repo compensato, che procede parallelamente allo sviluppo dei mercati bilaterali, poiché le istituzioni ricercano benefici in termini di netting, efficienza operativa e riduzione dell’esposizione alla controparte. I mercati repo continuano a diversificarsi e includono oggi, oltre alle banche, neo‑broker, challenger bank, agenzie nazionali, ministeri delle finanze, Debt Management Office, entità sovranazionali, tesorerie aziendali, compagnie di assicurazione, fondi pensione, gestori patrimoniali e wealth manager.

Si osserva inoltre un’espansione del finanziamento garantito a più lunga scadenza per le attività di credito, poiché le banche ricercano strutture di rifinanziamento più stabili per le proprie partecipazioni in obbligazioni societarie e strutturate, rimesse sul mercato dalla BCE con l’introduzione del QT. Il crescente coinvolgimento delle funzioni di finanza strutturata in tali operazioni evidenzia come la gestione dei coefficienti di bilancio nel lungo periodo sia strettamente collegata al rifinanziamento di queste attività.

Forse l’aspetto più rilevante è che le istituzioni stanno progressivamente abbandonando approcci di gestione del bilancio basati su compartimenti stagni, a favore di un’ottimizzazione cross‑asset. Obbligazioni, azioni, fondi e liquidità sono sempre più considerati come componenti di un unico bacino di garanzie, da impiegare in modo efficiente a fronte di molteplici obblighi.

Una delle lezioni più chiare emerse negli ultimi anni è che la concentrazione rappresenta un fattore di rischio. Le banche hanno pertanto diversificato le proprie fonti di finanziamento al di là delle strutture di banca centrale, attraverso un ricorso più ampio a repo, covered bond, emissioni senior, cartolarizzazioni e strumenti legati a criteri ESG. La diversificazione riguarda in egual misura le controparti, i pool di garanzie, le valute, i canali operativi e i partner strategici. Le istituzioni che si affidano a un insieme ristretto di canali di finanziamento tendono spesso a scoprirne i limiti nei momenti meno opportuni.

Pratiche di finanziamento robuste non sono più semplicemente prudenti: sono diventate essenziali.

La tecnologia sta assumendo un ruolo sempre più centrale per l’efficacia delle funzioni di tesoreria e di ALM. Dashboard per il monitoraggio della liquidità in tempo reale, sistemi automatizzati di gestione delle garanzie, analisi predittive e una connettività integrata con le infrastrutture di mercato contribuiscono a migliorare la capacità di risposta e il controllo operativo. Nel tempo, la tokenizzazione potrebbe offrire ulteriori benefici, tra cui un regolamento più rapido, una maggiore mobilità delle garanzie e una superiore trasparenza. Le iniziative dell’Unione Europea in ambito DLT e i lavori sulla moneta digitale, incluso l’euro digitale, suggeriscono che questa traiettoria evolutiva debba essere considerata con attenzione.

La tecnologia, tuttavia, non è mai sufficiente da sola. Una governance solida, una chiara attribuzione delle responsabilità di rischio e un’esecuzione disciplinata restano elementi determinanti.

La resilienza come vantaggio competitivo

Il nuovo contesto europeo dell’ALM è profondamente diverso da quello che ha caratterizzato l’era del quantitative easing.

La liquidità non è più strutturalmente abbondante. L’offerta di debito sovrano è più elevata. I mercati risultano più volatili. Il quadro regolamentare è più esigente. La capacità di utilizzo di bilancio è più limitata e, proprio per questo, più preziosa.

In tale contesto, una gestione solida e integrata dell’ALM diventa un fattore di differenziazione strategica.

Le istituzioni che appaiono meglio posizionate per affrontare gli anni a venire sono quelle in grado di combinare una governance disciplinata, fonti di finanziamento diversificate, un accesso profondo ai mercati e infrastrutture moderne di gestione delle garanzie, tali da consentire una risposta ordinata ed efficace anche nelle fasi di stress.

L’Europa è passata da un sistema fortemente caratterizzato dal sostegno sovrano a un assetto sempre più definito dalla resilienza del settore bancario.

Al centro di questa transizione si colloca l’ALM.

Autori:

James Cherry | Head of Business Development, Collateral, Lending & Liquidity Solutions, Clearstream

Marc Poinsignon | Vice President, Business Development, Collateral, Lending & Liquidity Solutions, Clearstream